Своим видением стратегии развития России, поисков нового пути и текущих экономических реалиях поделился с участниками совместного заседании Научно-консультативного совета по правовым, психологическим и социально-экономическим проблемам общества Отделения общественных наук РАН и НИИ «Доверия, достоинства и права», которое проходит в формате «Рабочего завтрака у Тосуняна», заслуженный экономист России, главный экономист ВЭБ.РФ, Председатель Попечительского совета Института ВЭБ, Андрей КЛЕПАЧ. Национальный банковский журнал публикует наиболее яркие выдержки из его доклада-презентации.

Я буду говорить о текущей экономической ситуации. В то же время важно понимать, что не только мы, но и Правительство обсуждает не только каким будет масштаб спада в этом году и курс рубля, но и какое будущее ждет Россию в средне- и долгосрочной перспективе.

Если кратко вспомнить предысторию, то можно отметить так называемую Концепцию долгосрочного социально-экономического развития до 2020 года (КДР-2020). Это единственный комплексный стратегический документ, который Правительство за последние годы официально утвердило. Это было в 2008 году, тогда как Стратегия 2020, которая была подготовлена Высшей школой экономики вместе с РАНХиГС, была обсуждена на Правительстве, но так и не стала нормативно-правовым актом и носила характер аналитического доклада. В соответствии с законом о стратегическом планировании мы должны были принять в 2018 году новую долгосрочную стратегию развития страны, но и она не была подготовлена. Были разные попытки, но вместо комплексной национальной Стратегии её функции частично выполнили Указы Президента 2012, 2018 годов, ряд других правительственных планов и решений.

В 2020 году Правительство попыталось разработать так называемую «фронтальную стратегию», но вместо неё получилось 42 стратегические инициативы. Сейчас начался новый раунд стратегических обсуждений, и пока трудно сказать, к чему он приведёт – к разработке комплексной стратегии развития страны или к набору более или менее долгосрочных антикризисных мер.

Правительство понимает, что где-то 50% нашего экспорта, это 200 с лишним миллиардов долларов, который идёт в недружественные страны, находится под угрозой санкций. Это не значит, что у нас экспорт наполовину упадёт, наша оценка – где-то примерно 10–11% в реальном выражении падения в этом году, около 2% в следующем году и продолжать экспорт нефти и угля мы можем с дисконтом до 30–40%. С другой стороны, из недружественных стран идёт почти 56% импорта, и он тоже в зоне риска. По нашей оценке, в 2022–2023 годах падение импорта в реальном выражении может составить около 30–31%. Сейчас данные экспорта и импорта стали закрытыми, но в первом квартале сокращение импорта можно оценить примерно в 49–50% в реальном выражении. В мае-июне, по предварительным данным, импорт начал медленно увеличиваться, однако восстановление докризисного уровня может потребовать 8–10 лет и более.

Финансовые ограничения и санкции начали достаточно активно нарастать ещё с 2014 года, но с арестом части золотовалютных резервов Банка России они приобрели беспрецедентный, фактически военный характер. Сейчас эта санкционная волна охватила все стороны жизни, спорт, культуру, научную жизнь – прекращение культурных, спортивных и научных контактов, или постановку их на «стоп».

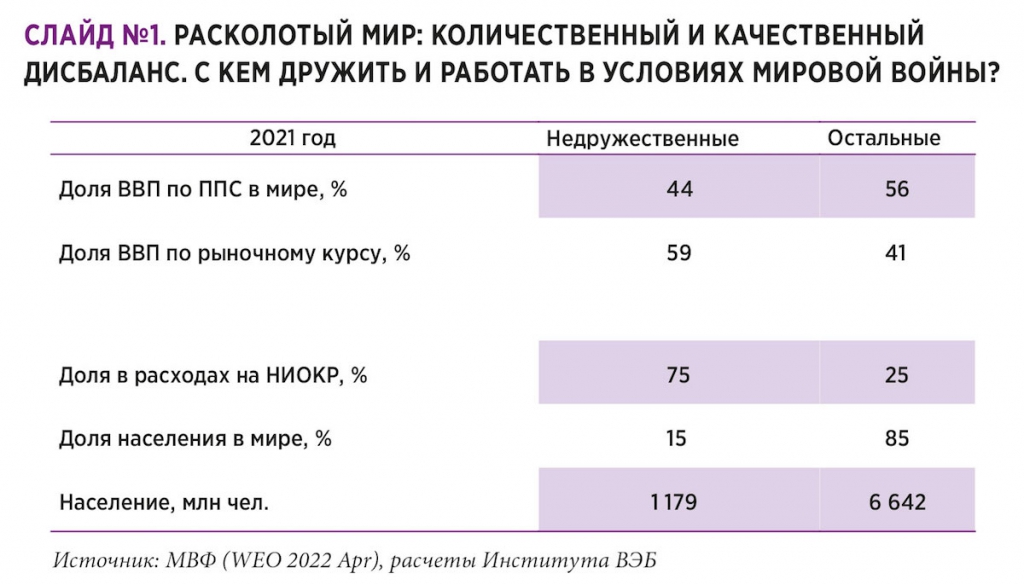

Слайд №1. Коллективному Западу, который объявил России не просто санкции, а фактически экономическую или даже гибридную войну, удалось достигнуть высокой степени согласованности своих действий, но значительная часть мира к ним не присоединилась. Это достаточно условное деление – «недружественные» и «дружественные», точнее – в большинстве своём нейтральные страны. Когда говорят, что Китай и Индия дружественно к нам относятся, это не совсем так – они дружественно к себе относятся. Тем не менее, к санкциям против нас не подсоединились, хотя многие китайские компании даже в большей степени, чем индийские компании их выполняют. Таков баланс сил. Если брать явно недружественные страны: это Европейский Союз, Британия, Штаты, Канада, Австралия, Новая Зеландия, это они производят почти 60% мирового ВВП по номиналу и 44% по паритету покупательной способности. По населению, понятно, расклад другой, важно, что на недружественные страны приходится 75% мировых расходов на НИОКР и примерно такая же доля научных публикаций. Поэтому баланс сил в сфере технологий и исследований для нас более неблагоприятный, чем в экономике в целом.

При этом надо отметить: если западный мир достаточно консолидирован, он контролирует ключевые международные организации, институты, то «дружественный» нам мир практически никак не организован, каждый либо сам за себя, и на какие-то коллективные действия не способен. Его консолидация – серьёзный вопрос и вызов будущего.

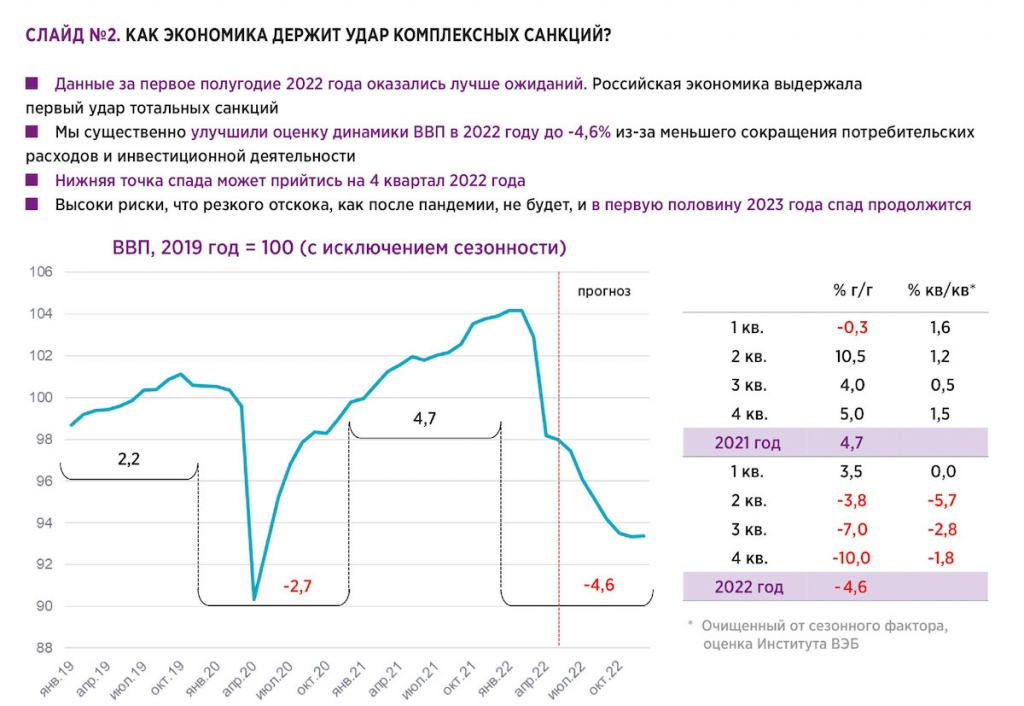

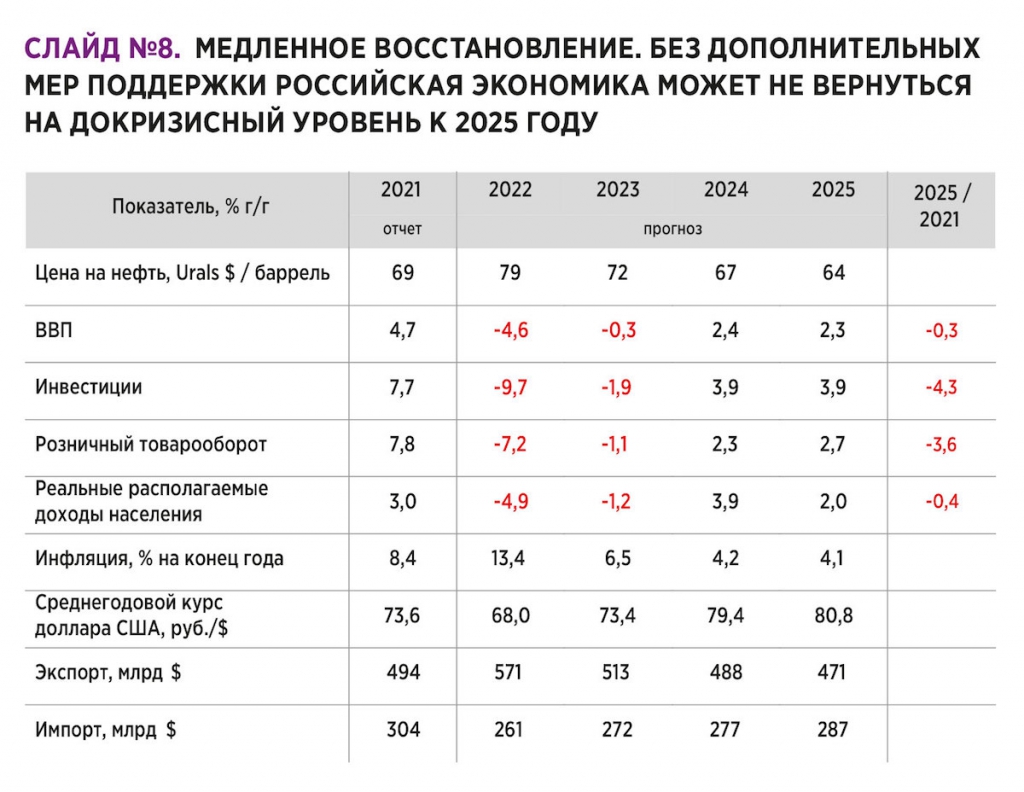

Слайд №2. Какого рода потери мы уже несём и можем понести в ближайшее время? Если говорить о ВВП, после первых апокалиптических прогнозов мы на фоне того, что первый квартал достаточно хороший – 3,5% рост от года к году, но наша оценка сейчас на этот год 4,6% спада, хотя первоначально мы ожидали –7,5–8%. Первоначальный прогноз Минэкономразвития, хотя он не приобрёл характер утверждённых сценарных условий, также ожидал сокращение ВВП на 7,8% и в крайней скорректированной оценке – на 4,2%. Как бы ни разнились оценки текущего года, важнее, что произойдет с российской экономикой в 2023 году. Мы ожидаем, что нижняя точка кризиса будет пройдена в III–IV квартале текущего года, но и в 2023 году сокращение ВВП продолжится. При этом Минэкономразвития ожидает даже большее сокращение, чем мы – 2,7%, против 0,3–1%. Хотя все эти оценки носят предварительный характер, и Правительство ещё не утвердило прогноз социально-экономического развития. Основные экономические и социальные проблемы нас ждут впереди, и эйфории предаваться не стоит.

О курсе рубля. Мы ожидали, что курс будет укрепляться, но не до такой степени. Во 2-ом полугодии он всё-таки должен понизиться, где-то 65–70 руб. за доллар, в силу макроэкономических факторов – рекордного оттока капитала и понижения цены на нефть. По нашей оценке, до 75 долларов за баррель к концу года, потому что возможности предложения достаточно большие. Хотя понятно, что если Евросоюз что-нибудь ещё нафантазирует в части санкций, прекратит страхование судов, будет блокировать наши поставки в Индию и Китай, это, скорее, приведёт к скачку роста цены на нефть, чем к её снижению.

Здесь важнее понять, что денежно-кредитная система, которая у нас развивалась в 1990–2000 годы, каким бы сейчас курс ни был, приказала долго жить. ЦБ не может проводить валютные интервенции в долларах и евро, а наращивание ЗВР и ФНБ в юанях имеет мало смысла из-за ограниченной конвертируемости юаня. Менять зависимость от доллара на зависимость от юаня – это не путь к укреплению экономического суверенитета. Фактически сейчас ЦБ делает ставку на то, чтобы по максимуму выпихнуть валюту из страны. Норма обязательной продажи сейчас ноль, норма обязательной репатриации валюты ноль. Газпром, с одной стороны, должен продавать Газпромбанку выручку, дальше всё это либо уходит туда же за рубеж, либо накапливается на валютных счетах Газпромбанка и наших частных компаний, где она в любой момент может быть так же арестована, как ЗВР Банка России.

Какой выход? Я думаю, что первая проблема, о чём ещё давно говорил академик Абел Аганбегян, что нет смысла накапливать избыточные золотовалютные резервы. Это не вопрос даже действий ЦБ, а вопрос избыточных национальных сбережений по линии государства, которые не инвестированы в российскую экономику, а размещены за рубежом. 300 миллиардов долларов, арестованные за рубежом, могли бы работать на Россию и дать за эти годы значительный эффект в виде приращения реального богатства страны. Оставшиеся 300 млрд долларов ЗВР тоже нормально работать в условиях санкций не могут. Вопрос ЗВР – это не вопрос престижа, «порвать – не порвать», а вопрос огромных национальных сбережений, которые не работали на страну под флагом обеспечения нашей финансовой устойчивости и стабильности курса рубля. Да, накопление ЗВР повышало защищённость валютной системы, а бюджетное правило занижало курс рубля. Но сейчас этот механизм работать не может.

Слайд №3. Главная проблема, о чём мы раньше говорили, это всё-таки ситуация с доходами населения. У нас есть данные только за первый квартал, но в целом понятно, что основная драма впереди, поскольку никаких системных мер по поддержке доходов населения не было предпринято, несмотря на многочисленные предложения экспертов. 1 июля проведена индексация пенсий, но она не покрывает всей инфляции и не распространяется на работающих пенсионеров. Пока никакой индексации бюджетников и денежного довольствия военнослужащих, соответствующей повышенной инфляции, не проведено, хотя, по-видимому, в четвёртом квартале ограниченная индексация всё же произойдёт. Она скажется на доходах населения в 2023 году, и вряд ли компенсирует высокую инфляцию. Поэтому проблемы доходов населения ещё впереди.

Реальная зарплата в апреле упала на 10%, до этого в марте на 9%, реальные доходы понизились меньше. Мы ожидаем, что реальные доходы снизятся в этом году на 4–5%, хотя первоначально ожидали падения на 9%. Если не принимать масштабных мер по поддержке населения, то докризисный уровень реальных доходов будет восстановлен в 2025–2026 годах.

Поэтому разговоры про низкую заработную плату, точнее, наоборот, конфликт высокой заработной платы с нашей конкурентоспособностью, не соответствуют сложившемуся положению дел. У нас зарплата даже до последнего провала в долларовом выражении была в среднем ниже, чем в Шанхае и ряде других китайских провинций. А без высокой зарплаты мы не создадим ни конкурентоспособный человеческий капитал, ни внутренний спрос.

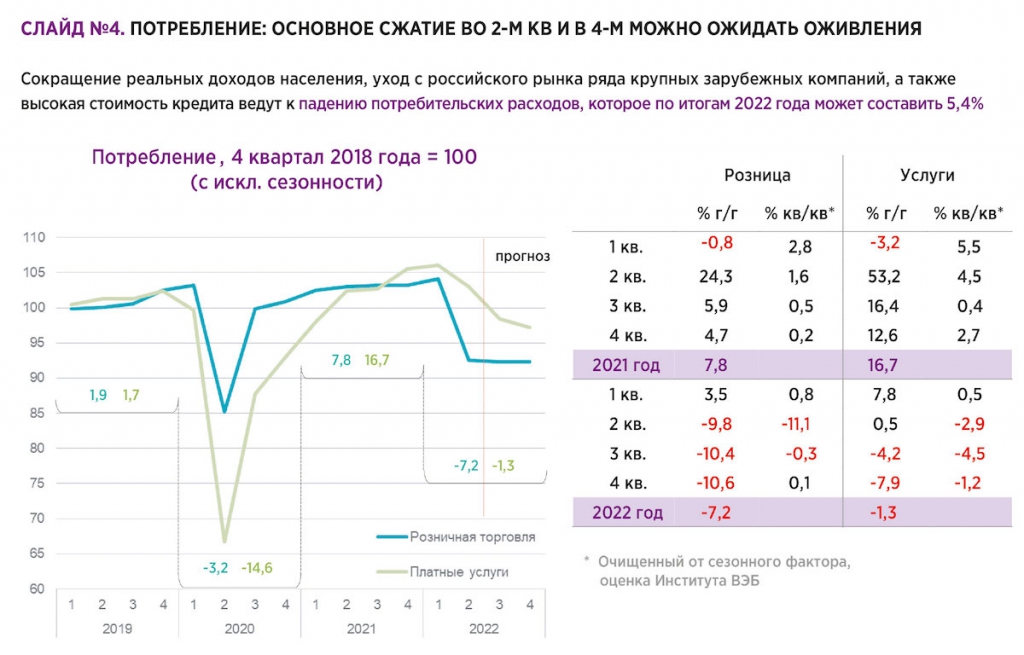

Слайд №4. Сжатие потребления. Наша оценка сокращения розницы в текущем году 7–7,2%, при этом она будет понижаться, скорее всего, и в следующем году, потому что предпосылок повышения спроса не видно как из-за недостатка доходов, так и из-за сжатия потребительского кредита. Тем более, что многие западные и российские компании пошли на номинальное сокращение заработной платы, и осенью может произойти скачок безработицы, которая пока находится на низком уровне. Восстановится докризисный уровень потребительского спроса, по-видимому, в 2026–2027 годах.

Внятной картины инвестиционного кризиса пока никто не знает, потому что статистика здесь сильно запаздывает. В первом квартале получили рост инвестиций и строительства в основном за счёт нефтяников, газовиков, дорожного строительства. По-видимому, дорожное строительство будет разгоняться и дальше, с жильём сложно сказать, но сомневаюсь в оптимистических цифрах, которые приводит вице-премьер Марат Хуснуллин. Прошлогодний пик в 92 миллиона квадратных метров больше чем наполовину – это личное индивидуальное строительство, где большую роль играет легализация домов, дач и прочего, которые были построены ранее. Многоквартирные дома – это 42 миллиона квадратных метров, в этом году, скорее всего, будет ниже, ипотека упала на 73%. Поэтому, даже возвращение к льготной ставке в 7,5%, как показывают опросы, пока вызывает не столько рост спроса на недвижимость, сколько увеличение цен и сбережений. Многие сейчас предпочитают откладывать деньги на будущее, на лечение, на детей, чем покупать машины или жильё.

Ситуацию в промышленности подробно не буду комментировать, здесь пока тоже основные проблемы впереди. В автомобилестроении нижняя точка спада уже пройдена. В мае производство легковых автомобилей составляло всего 3% от прошлогоднего уровня. В то же время АВТОВАЗ уже начал увеличивать выпуск высоколокализованых моделей (Лада Гранта) и по мере переформатирования системы поставок сможет существенно нарастить выпуск в следующем году. КАМАЗ также остановил производства модели К-4, которая в основном базировалась на немецких импортных комплектующих, но планирует нарастить выпуск модели К-5 к концу года и в начале следующего, после замены нелокализованных немецких комплектующих на китайские. Кризис показал уязвимость всей прошлой модели развития автопрома с опорой на иностранные модели при низком уровне локализации. Мы получили наполнение рынка современными автомобилями, но так и не создали современного производства комплектующих в России, при этом уже в 2018–2021 годах в полной мере проявилось перепроизводство легковых и грузовых автомобилей и избыточность мощностей. Сейчас важно не столько восстановить рынок, сколько не повторить ошибок прошлого и не заменить низколокализованные европейские и японские модели низколокализованными китайскими.

Слайд №5. С точки зрения долгосрочных перспектив автопрома большое значение имеет вопрос создания электромобилей. В России есть очень интересные проекты собственных платформ электромобилей, правда, отсутствует их серийное производство, как и топливных батарей и гибридных двигателей. Никто не может между собой договориться, и опять есть риск появления на достаточно узком рынке избыточной конкуренции между КАМАЗом, «Москвичом», проектами «Алмаз-Антея» или АВТОВАЗа. Возможно, что сейчас надо не столько пытаться восстановить и повторить всё, что мы потеряли с уходом немцев, заменяя их китайцами, хотя это где-то необходимо, но действительно сделать те шаги уже к будущему автомобилестроению, которые мы можем начать делать уже сейчас. Есть хорошие заделы, но надо правильно скоординировать усилия, создать за 3–5 лет отечественное производство ключевых компонентов (автоматических коробок передач, систем безопасности и др.), увязать запуск производства электромобилей с развитием инфраструктуры заправок и топливных элементов. И это ответственность Правительства.

Похожие проблемы есть почти в каждой отрасли. Надо реалистично оценить время и усилия, необходимые для запуска локализованной версии Superjet и МС-21. Скорее, это займет не менее 4–5 лет. Сейчас мы восстанавливаем, как это уже официально было сказано, производство Ту-214. Хорошая машина, но раньше наш Аэрофлот её брать не хотел. Тем не менее, я оптимист, и при спокойной профессиональной работе и необходимом финансировании российская гражданская авиация расправит крылья. Важно, не заниматься самообманом и не тянуть год, а то и два-три с решением финансовых вопросов, загоняя отечественные предприятия в долговую яму. Правительство приняло масштабную программу по развитию микроэлектроники, готовится программа по тяжёлым дизелям, важно чтобы они сработали эффективно. И здесь самый острый вопрос – организация управления, согласование усилий бизнеса и государственных институтов, преодоление дефицита кадров.

Слайд №6. По углеводородам на самом деле сейчас ситуация с экспортом нефти лучше, чем мы ожидали. У нас рост экспорта нефти, потому что ее гонят в Индию, Китай, скачок огромный, причём Европа тоже покупает нефть, но на следующий год, в соответствии с директивами Евросоюза, закупки резко сократятся. Это приведёт к сокращению экспорта и добычи нефти. Сильнее всего, по-видимому, упадёт нефтепереработка. Раньше мы экспортировали до 150 миллионов, сейчас 130 млн т, и дальше, по-видимому, будет падение до 80 млн т. Перенацелить их экспорт полностью в Азию невозможно.

Санкции очень сильно ударили по ценам и по динамике газа, ещё больше даже, чем по динамике нефти. Это требует переосмысления, хотя пока Минэнерго испытывает, на наш взгляд, избыточный оптимизм с точки зрения того, что им удастся сохранить все объёмы добычи, экспорта нефти и газа. Потому что, если даже говорить о трубах в Китае, это 6–7 лет минимум. Внутренний спрос и на нефтепродукты, и на газ (со стороны населения и химии) будет расти, но падение внешнего спроса полностью компенсировать трудно.

В этой связи существенной переоценке подвергаются пока в рабочем порядке все наши расчёты и оценки, которые были связаны с энергопереходом, с развитием возобновляемых источников энергии, особенно водородом, его экспортом в Европу. Про это теперь трудно говорить.

Слайд №7. Наш бюджет в выигрыше, цены на нефть выше, чем ориентировки бюджета 2022–2024. Курс ниже, но даже при 60 с лишним рублей за доллар – это дополнительные доходы. Проблема больше в расходах. Диапазон оценок дополнительных расходов в 2023 году от 3 до 5 триллионов рублей. Согласованной конструкции бюджета пока нет, и мы её увидим в октябре, но пока Минфин в своих лучших традициях всем довёл минус 10%, включая гособоронзаказ. Одни ведомства дают приказ увеличить производство, а финансовое обеспечение уменьшается. Понятно, что итоговое решение будет на увеличение расходов, но пока идёт потеря времени, а на войне – это чьи-то жизни. В этом смысле часть страны воюет, делает шаги в сторону мобилизационной экономики, а часть живёт так, как будто вообще завтра всё будет, как всегда.

Правительство прорабатывает вопрос изменения бюджетного правила. По-видимому, повысится цена отсечения, так как появляются комментарии, что до 60 долл. за баррель будет зафиксирован определённый уровень добычи нефти. Можно уточнять количественные параметры, но остается главный вопрос – какой уровень государственных сбережений нужно поддерживать, и зачем в условиях дефицита инвестиций, расходов на науку, здравоохранение, образование наращивать валютные активы в юанях и других мягких валютах? Сейчас нужны не дополнительные государственные финансовые сбережения, а увеличение инвестиций в развитие и повышение национальной безопасности.

Обсуждение Правительством не только краткосрочных, но и долгосрочных стратегических вопросов указывает на понимание, что нужен стратегический прорыв. Консервативная инерция, с учётом санкционных потерь, приведёт к тому, что к 2030 году российская экономика будет всего на 7–8% выше, чем в 2021, тогда как весь мир уйдёт далеко. Для нас сейчас самая главная проблема – не просто простоять до конца года, а преодолеть угрозу технологического отставания, отставания в уровне качества жизни.

Слайд №8. У нас есть стратегические приоритеты, которые зафиксированы в Указах Президента. Есть план действий Правительства до 2024-го года и по основным параметрам до 2030-го. Он не утверждён, но он есть на сайте Министерства экономики. Большинство показателей, которые раньше в Указе Президента стояли на 2024 год, там отнесены на 2030 год. Опять же, вопрос не в том, куда там цифру сдвинуть, тем более что все понимают, что там не учтены полностью результаты пандемии и тем более нынешнего геополитического кризиса. Остроту проблемы все чувствуют, но по-разному.

Новые приоритеты, которые выдвинулись теперь на первый план, в отличие от предыдущих дискуссий, это экономический и технологический суверенитет, обеспечение технологической устойчивости российской экономики. Это более глубокое понимание, чем просто вопрос импортозамещения.

Про мобилизационную экономику пока только Юрий Борисов, ещё в качестве вице-премьера по промышленности и ОПК, публично высказывался, тогда как на традиционной повестке – «свобода» предпринимательства. Понятно, что эта свобода имела раньше и будет иметь свои границы, и она не сводится к прекращению проверок бизнеса. Тем более, они прекращаются у малого бизнеса, а у большого, особенно у государственного, скорее нарастают.

Объявлено десятилетие науки, но денег не выделено, обсуждается, как замотивировать учёных, чтобы они не уезжали, но какие задачи им решать в России, какие крупные научно-технологические проекты реализовывать и как получить высокое качество жизни – не ясно. Новых системных решений, связанных с новыми задачами развития науки и увеличением её финансирования, пока нет.

Правительство акцентирует тему сокращения трудовых ресурсов, хотя по демографическим данным

с учётом повышения пенсионного возраста этого не видно. Более того, по последней переписи у нас неожиданно появилось 1,5 миллиона человек, в основном в Москве, в Московской области, в Питере и Ленинградской области. Мигранты преодолевают все барьеры, но при этом Правительство смягчает миграционное законодательство, что правильно, но системной политики поощрения рождаемости пока так и не выстроилось. Принимаются решения по стимулированию работников ИТ-отрасли, а другие высокотехнологичные сферы? Или там не нужны стимулы?

Понятно, что наш конфликт на Украине и вообще с Западом очень серьёзно меняет весь формат взаимоотношений на постсоветском пространстве, в том числе с нашим близким партнёром – с Казахстаном. «Братские государства» больше заботятся о том, как не попасть под вторичные санкции и извлечь выгоду из перемещения российского бизнеса в их юрисдикции, чем о совместных с Россией действиях по развитию Евразийского партнерства.

В то же время начавшийся передел мира повышает значимость таких независимых структур развивающихся или «дружественных» стран как БРИКС и ШОС. Не случайно на недавнем заседание БРИКС было заявлено о желании Аргентины и Ирана стать её членами, а об участии в той или иной форме заявили 13 стран. Россия могла бы вложить часть ЗВР в международные институты ЕАЭС, БРИКС и ШОС, и через них начать финансирование инфраструктурных, медицинских, научно-технологических проектов в Центральной и Юго-Восточной Азии, в Африке и Латинской Америке. Подвести инвестиции в международные институты под санкцию нельзя, во всяком случае, намного сложнее, но это дало бы огромный рост спроса на наши проекты и российскую продукцию. В этом плане у нас есть окно возможностей, надо им воспользоваться.

Слайд №9. Это перечень тех 42 стратегических инициатив, которые были в 2020 году. Красным выделены те, которые выпали. Правда, надо понимать, что они не вообще исчезли из повестки – условно говоря, всё, что связано с городским строительством, городами, дорожной инфраструктурой, перешло в другой формат. Правда, то, что первоначально оценивалось в 6 с лишним триллионов, превратилось в 731 миллиард (из которых бюджет – 400 млрд). С другой стороны, было ожидание, что бизнес сам вложит ещё почти 4 трлн рублей, но его интерес никто особого не спрашивал.

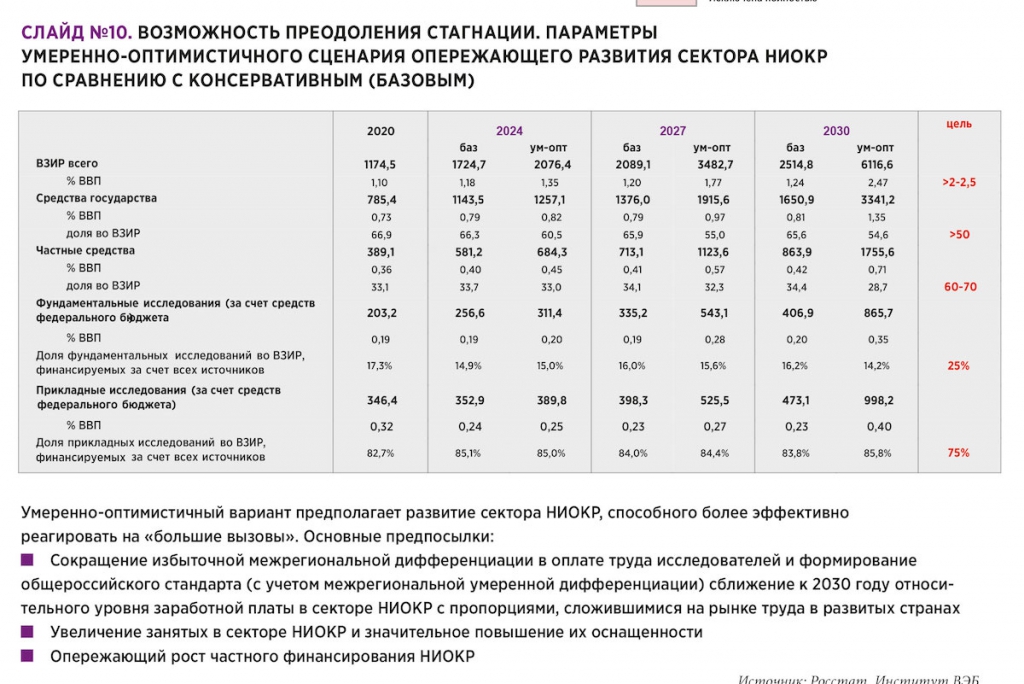

Слайд №10. В сфере науки появилась инициатива студенческого предпринимательства и инженерных школ, а потом и идея науки в стиле рок-н-ролл, но серьёзной программы научных разработок так и не сформировалось. Если всё будет происходить так, как сложилось, в т.ч. в соответствии с принятой программой развития науки и технологий, то с нынешнего уровня финансирования НИОКР в 1% ВВП мы скорее к 2030 году не поднимемся выше 1,3% ВВП. Тем самым мы не будем конкурентоспособны. Необходимы новые решения по пересмотру системы оплаты научных работников, организации науки, особенно прикладных исследований и прорывных задельных работ, а также по развитию экспериментальной базы научных центров.

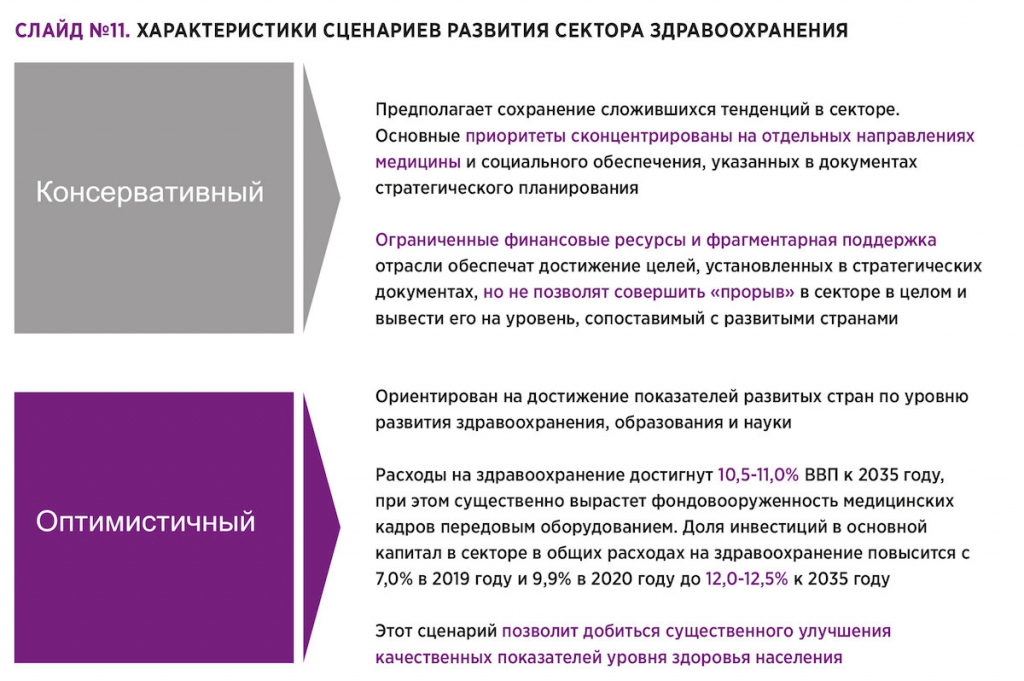

Слайд №11. Здравоохранение. Несмотря на значительный скачок расходов на здравоохранение в период пандемии в 2020–2021 годов, долгосрочных системных решений и ориентиров финансирования пока не выработано. Создана рабочая группа по разработке новой стратегии здравоохранения, но стратегия пока в работе.

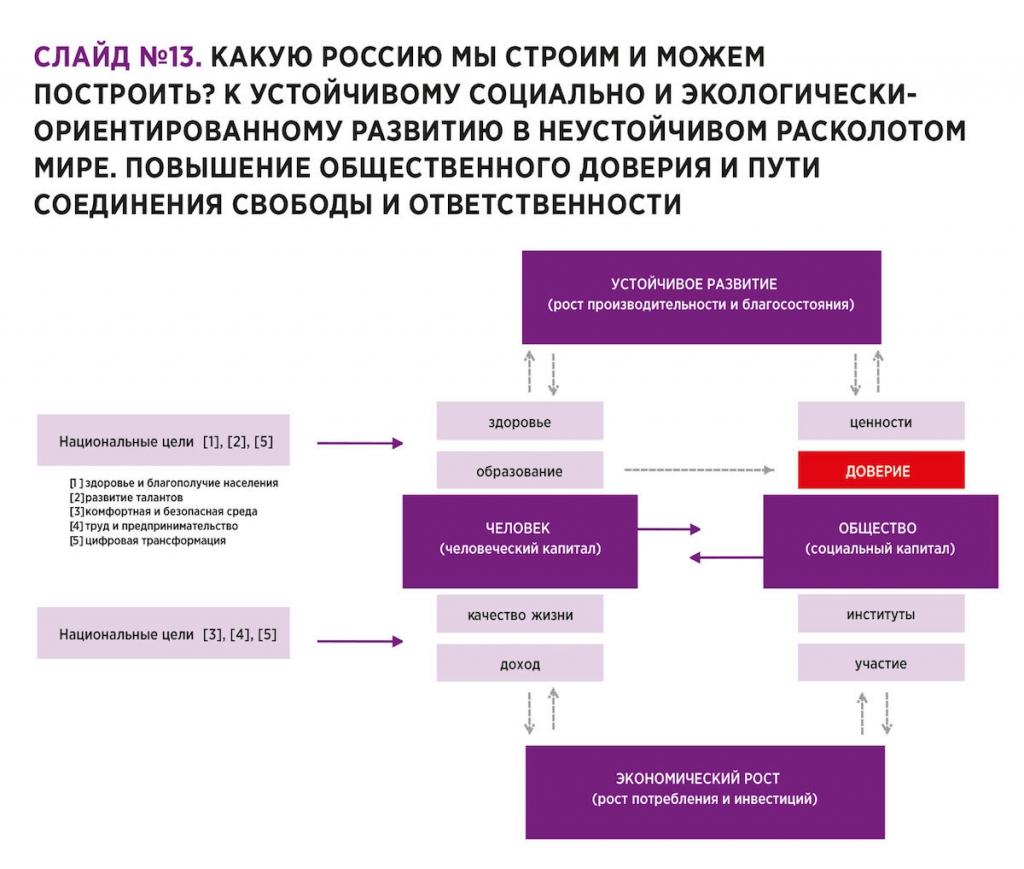

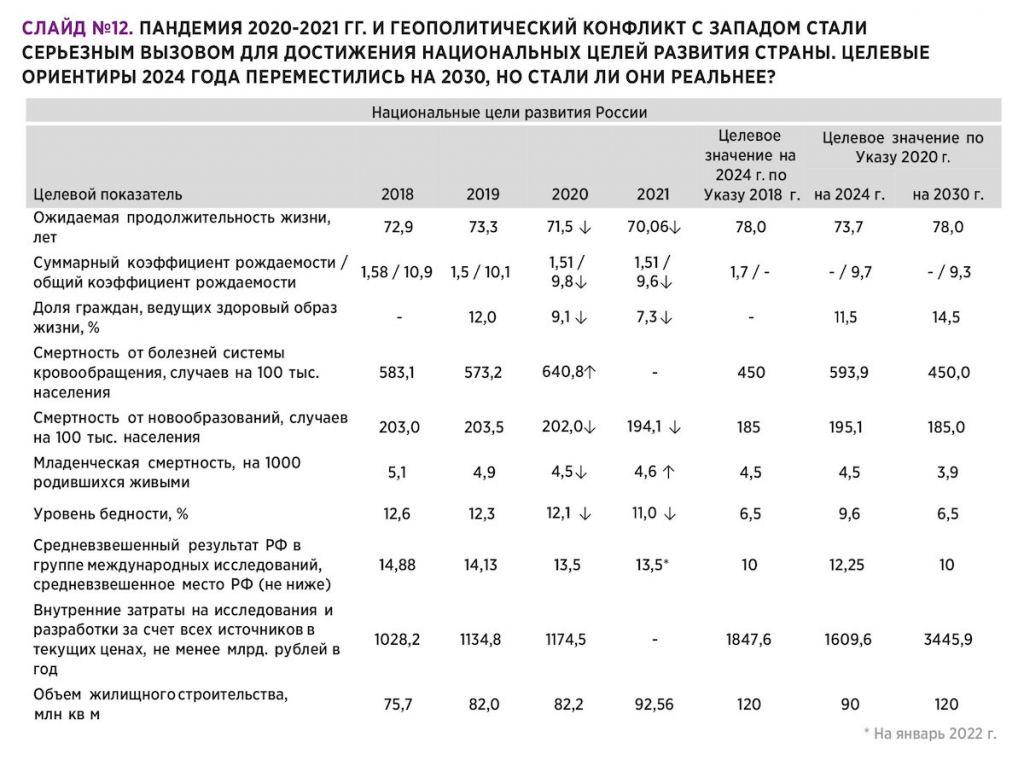

Слайд №12. Для справки мы свели показатели из Указов Президента, из Национального плана, которые сейчас реализуются. Реальность ещё хуже, чем на этой табличке. Понятно, что вопрос даже не в самих цифрах, а в том, что всё равно должен измениться облик России и российской элиты, вся система управления. Тогда будут результаты, может быть, даже лучше, чем мы сейчас ожидаем. Весь вопрос – это когда-то произойдёт или нет, или нынешний геополитический конфликт и санкции приведут к тому, что мы просто окажемся в очень серьёзном социально-экономическом кризисе уже через 1,5–2 года.