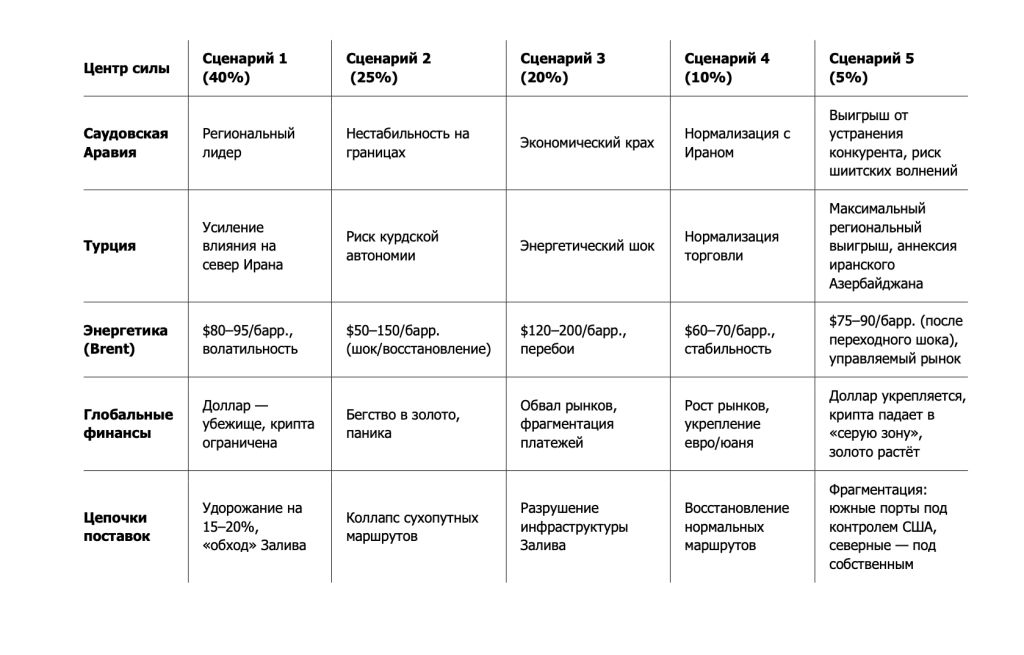

Сценарный анализ, геополитические и экономические последствия

Введение: текущий контекст

По состоянию на 6 марта 2026 года операция «Epic Fury» — совместная воздушная кампания США и Израиля против ядерной и ракетной инфраструктуры Ирана и его высших управляющих структур завершила свою начальную фазу. Зафиксировано уничтожение ключевых объектов (включая Натанз, Фордо, центрифужные мощности и ряд командных пунктов) и гибель высшего военно-политического руководства, включая, Али Хаменеи. Иран ответил массированными асимметричными действиями: удары прокси (хуситы, Хезболла, шиитские ополченцы Ирака), атаки на судоходство в Ормузском проливе, кибератаки на энергетическую инфраструктуру стран Залива. Инциденты с попаданием иранской ракеты по территории Турции и потоплением иранского фрегата у берегов Шри-Ланки обозначили риски выхода конфликта за пределы Ближнего Востока.

Дальнейшее развитие событий будет определяться способностью США и Израиля закрепить их пока тактический успех, уровнем внутреннего сопротивления в Иране, реакцией Китая и России, а также поведением региональных игроков. Ниже представлены пять сценарных моделей, основанных на экспертных вероятностных оценках.

СЦЕНАРИЙ 1: НЕПОЛНЫЙ РАЗГРОМ ИРАНА С ЛОКАЛИЗАЦИЕЙ ЕГО ВЛИЯНИЯ (БЕЗ СМЕНЫ РЕЖИМА). Вероятность: 40%

Ход операции

После успешного обезглавливания и уничтожения иранской ядерной инфраструктуры США и Израиль воздерживаются от наземного вторжения, но сохраняют военно-морскую блокаду и зоны бесполётной безопасности. Иранский режим удерживает власть за счёт жёсткой внутренней зачистки и мобилизации, но его возможности проецировать силу за пределы границ резко сокращены. «Ось сопротивления» (Хезболла, хуситы, шиитские ополченцы) лишается централизованного управления и финансирования, переходит в автономный режим, но продолжает спорадические атаки. Конфликт затухает до уровня вялотекущей локальной и прокси-войны.

Геополитические последствия

Регион Ближнего Востока: Иран сохраняется как государство, но превращается в «осаждённую крепость» с разрушенной экономикой. Израиль и Саудовская Аравия укрепляют своё региональное доминирование. «Ось сопротивления» деградирует, но полностью не исчезает, оставляя очаги напряжённости в Ливане, Йемене и Ираке.

Глобальный уровень: США и Израиль демонстрируют военное превосходство, но не достигают полной победы. Китай и Россия получают возможность дипломатического маневрирования, предлагая Ирану экономическую поддержку в обмен на сохранение зависимости. Формируется «серый» пояс нестабильности от Персидского залива до Восточного Средиземноморья.

Последствия для центров силы

США: Тактическая победа, но стратегический тупик. Расходы на поддержание блокады ($40–60 млрд в год) ложатся на бюджет. Внутриполитический конфликт между сторонниками эскалации и изоляционистами.

Китай: Умеренный выигрыш. Сохраняет доступ к иранской нефти (по сниженным ценам), наращивает инвестиции в порт Чабахар и транспортный коридор «Китай – Центральная Азия – Иран». Укрепляет позиции как главный торговый партнёр Ирана.

ЕС: Энергетическая напряжённость сохраняется (нефть $80–90/барр.), миграционное давление из-за нестабильности в Ираке и Ливане растёт. Вынужден балансировать между поддержкой США и необходимостью диалога с Ираном для сдерживания потоков беженцев.

Россия: Иран становится зависимым от российского вооружения и политической поддержки в СБ ООН. Москва получает рычаг давления на Запад через угрозу активизации иранских прокси.

Израиль: Достижение главной цели — устранение ядерной угрозы, но периферийная угроза от Хезболлы и хуситов сохраняется.

Саудовская Аравия: Двойственная ситуация: усиление регионального влияния, но постоянная угроза ударов хуситов по нефтяной инфраструктуре.

Экономические последствия

Энергетика: Цена Brent стабилизируется в коридоре $80–95/барр. с высокой волатильностью из-за спорадических атак на танкеры. Иранский экспорт частично восстанавливается под контролем Китая, но не превышает 1,5 млн барр./день.

Финансы: Доллар сохраняет статус убежища. Криптовалюты продолжают использоваться Ираном для обхода санкций, но их капитализация ограничена институциональным давлением США.

Цепочки поставок: Компании перестраивают логистику в обход Персидского залива, удлиняя маршруты и повышая стоимость фрахта на 15–20%.

СЦЕНАРИЙ 2: ПОЛНЫЙ РАЗГРОМ И ФАКТИЧЕСКИЙ РАСПАД ИРАНА. Вероятность: 25%

Ход операции

США и Израиль после воздушной кампании вводят ограниченный наземный контингент (при поддержке курдских и белуджских формирований), занимают ключевые нефтяные месторождения Хузестана и районы Тегерана. Центральное правительство теряет контроль над территорией. Иран распадается на несколько зон влияния: Азербайджанская (при поддержке Турции), Курдская (при поддержке США), Белуджистанская, и осколки шиитского центра с резиденцией в Куме или Мешхеде. Страна перестаёт существовать как единое государство.

Геополитические последствия

Регион Ближнего Востока: Кардинальный передел границ. Турция получает возможность усилить влияние на иранский Азербайджан. Саудовская Аравия и ОАЭ начинают борьбу за влияние в шиитских анклавах. Возникает риск нового витка терроризма (возрождение ИГИЛ на хаосе).

Глобальный уровень: США достигают пика доминирования на Ближнем Востоке. «Ось сопротивления» полностью уничтожена. Китай и Россия теряют ключевого союзника и вынуждены срочно пересматривать свою стратегию в регионе, переключаясь на взаимодействие с осколочными образованиями.

Последствия для центров силы

США: Абсолютная победа, но «синдром Ирака» — многолетняя оккупация и расходы ($150–200 млрд в год). Необходимость управлять хаосом и предотвращать геноцид.

Китай: Стратегическое поражение. Потеря инвестиций (порт Чабахар, железные дороги) и доступа к иранской нефти. Вынужден усиливать взаимодействие с Саудовской Аравией и даже с прозападными фракциями в Иране.

Россия: Катастрофа. Потеря плацдарма на Ближнем Востоке, усиление изоляции. Активизация чеченских и дагестанских радикалов под влиянием распада соседа.

Индия: Огромные риски. Потеря иранского нефтяного маршрута, необходимость эвакуировать тысячи граждан, угроза активизации белуджских сепаратистов.

Турция: Краткосрочный выигрыш (усиление влияния на тюркские регионы), но долгосрочные риски — курдская автономия на востоке может стимулировать курдские амбиции в самой Турции.

Экономические последствия

Энергетика: Краткосрочный шок — нефть до $120–150/барр., затем падение до $50–60 по мере восстановления добычи под контролем новых властей. Передел нефтяных контрактов между Китаем, Россией и западными компаниями.

Финансы: Панический спрос на доллар и золото. Криптовалюты временно взлетают как средство вывода капитала из региона.

Цепочки поставок: Полный коллапс сухопутных маршрутов через Иран. Перенаправление грузов через Россию и Центральную Азию, рост стоимости логистики на 30–40%.

СЦЕНАРИЙ 3: ОБЩЕРЕГИОНАЛЬНАЯ ЭСКАЛАЦИЯ БЕЗ РАСПАДА ИРАНА, С ОГРОМНЫМ ЭКОНОМИЧЕСКИМ УЩЕРБОМ СТРАНАМ ЗАЛИВА. Вероятность: 20%

Ход операции

Иран, не сумев отразить удары по своей территории, переносит войну на экономику стран Персидского залива. Серия массированных атак хуситов по нефтяной инфраструктуре Саудовской Аравии и ОАЭ (Абкайк, Рас-Таннура, порты), удары Хезболлы по израильским газовым платформам, кибератаки на опреснительные установки Катара и Кувейта. США и Израиль вынуждены расширять зону ПВО, но не могут защитить все объекты. Экономика стран Залива надолго выведена из строя.

Геополитические последствия

Регион Ближнего Востока: Государства Залива теряют статус «тихой гавани» и мирового энергетического центра. Их бюджеты опустошены, проекты «Видение 2030» свёрнуты. Власти сталкиваются с внутренними волнениями. Иран сохраняется как «раненый зверь», но достигает стратегической цели — наказать арабских союзников США.

Глобальный уровень: Мир сталкивается с энергетическим кризисом, сопоставимым с 1973 годом. Китай и Россия получают возможность диктовать цены на энергоносители. Европа погружается в рецессию. США теряют авторитет как гарант безопасности союзников.

Последствия для центров силы

Саудовская Аравия / ОАЭ / Катар: Экономическая катастрофа. Дефицит бюджета достигает 20–30% ВВП. Вынуждены просить финансовой помощи у Китая и МВФ, теряя политическую независимость.

США: Репутационный удар. Расходы на восстановление флота и ПВО союзников ($200–300 млрд). Рост цен на нефть до $120–150 бьёт по американским потребителям, вызывая рецессию.

Китай: Выигрыш в энергетическом секторе — скупает подешевевшие активы стран Залива, усиливает контроль над нефтяными потоками. Но страдает от общемировой рецессии.

ЕС: Худший сценарий — цены на газ и нефть заоблачные, промышленность останавливается, социальные волнения.

Экономические последствия

Энергетика: Brent $120–150/барр. с пиками до $200. Перебои с поставками СПГ из Катара. Мировой нефтяной рынок фрагментируется.

Финансы: Обвал фондовых рынков. Инвесторы бегут в золото и швейцарский франк. Криптовалюты становятся основным средством расчётов в «серой зоне», но регуляторы Запада вводят жёсткие ограничения.

Инфраструктура: Долгосрочное разрушение энергосистемы Залива. Восстановление займёт 5–7 лет.

СЦЕНАРИЙ 4: СМЕНА РЕЖИМА В ИРАНЕ БЕЗ РАСПАДА СТРАНЫ. Вероятность: 10%

Ход операции

После уничтожения верхушки режима и в условиях экономического коллапса в Тегеране происходит дворцовый переворот или согласованная передача власти умеренным технократам из числа бывших и действующих чиновников и военных, готовых к переговорам с Западом. Новое правительство объявляет о демонтаже ядерной программы, разрыве с «осью сопротивления» и начале переговоров с МВФ и США. Армия и КСИР сохраняют структуру, но очищаются от идеологических радикалов.

Геополитические последствия

Регион Ближнего Востока: Иран остаётся единым, но становится «нормальным» региональным игроком, ориентированным на экономическое восстановление. Отношения с Саудовской Аравией и Израилем постепенно нормализуются (по модели Египта после Садата).

Глобальный уровень: Крупная победа западной дипломатии. Китай и Россия теряют своего сателлита, но получают нового торгового партнёра, открытого для инвестиций. Баланс сил смещается в сторону США, но без оккупации.

Последствия для центров силы

США: Успех «мягкой силы». Расходы ограничены ($50–70 млрд на кампанию), восстановление Ирана идёт при участии западных компаний.

Израиль: Стратегический выигрыш — устранение главного врага без длительной войны.

Китай: Тактическое поражение, но быстро адаптируется, вкладываясь в реконструкцию иранской нефтянки.

Россия: Потеря военного плацдарма, но сохранение экономических связей (атомная энергетика, зерно).

Экономические последствия

Энергетика: Цена Brent падает до $60–70/барр. по мере возвращения иранской нефти на рынок (3–3,5 млн барр./день).

Финансы: Рост фондовых рынков, укрепление евро и юаня, снижение спроса на криптовалюты как средство обхода санкций.

Инвестиции: Поток западных и азиатских инвестиций в иранскую нефтегазовую и транспортную инфраструктуру.

СЦЕНАРИЙ 5: ОККУПАЦИЯ FURY-КОАЛИЦИЕЙ ТОЛЬКО ОСНОВНЫХ НЕФТЕНОСНЫХ РАЙОНОВ ИРАНА. Вероятность: 5%, но стремительно возрастает, как способ выхода из «целевого тупика»

Ход операции

После успешной воздушной фазы операции «Epic Fury» США и их союзники (Великобритания, Израиль при логистической поддержке Саудовской Аравии и ОАЭ) принимают решение не оккупировать всю территорию Ирана, а провести ограниченную наземную операцию с одной стратегической целью — захват и удержание ключевых нефтеносных районов. Основными целями становятся провинция Хузестан (месторождения Ахваз, Марун, Гечсаран, а также нефтеэкспортный терминал на острове Харк) и, возможно, районы Персидского залива с крупными газовыми месторождениями (Южный Парс, разделяемый с Катаром).

Операция проводится силами морской пехоты США, частей специального назначения и, предположительно, при символическом участии военных формирований иранской оппозиции (например, «Моджахедин-э Хальк» или арабских сепаратистов Хузестана). Иранская армия и КСИР, ослабленные ударами и частично деморализованные, оказывают очаговое сопротивление, но не способны организовать масштабное контрнаступление. Режим в Тегеране сохраняется, однако теряет контроль над главным источником валютных поступлений и топлива для внутреннего рынка. Конфликт переходит в фазу позиционного противостояния: коалиция удерживает «нефтяной анклав», а Иран — остальную территорию, периодически пытаясь атаковать оккупационные силы беспилотниками и ракетами малой дальности. Ормузский пролив остаётся частично блокированным, но коалиция обеспечивает проход своих танкеров под военным конвоем.

Геополитические последствия

Регион Ближнего Востока: Возникает уникальная конфигурация — де-факто разделение Ирана на две зоны: «нефтяной протекторат» под контролем Запада и «остаточный Иран» с центром в Тегеране/Куме, который продолжает существовать как шиитская теократия, но в состоянии глубочайшего экономического коллапса. Страны Залива (Саудовская Аравия, Кувейт, ОАЭ) оказываются в двойственном положении: с одной стороны, они получают гарантии безопасности и снижение иранской угрозы, с другой — сталкиваются с риском перетока нестабильности и беженцев из перенаселённых районов Центрального Ирана. Турция усиливает влияние на северо-западе Ирана (иранский Азербайджан), не встречая серьёзного противодействия. Курдский вопрос обостряется — иранский Курдистан фактически становится автономным под защитой американских сил на севере.

Глобальный уровень: США демонстрируют новую модель военного вмешательства — «точечная оккупация ресурсной базы» без попыток построения демократии на всей территории. Эта модель вызывает тревогу у других нефтедобывающих стран (Венесуэла, Нигерия, Россия), опасающихся аналогичных сценариев. Китай и Россия оказываются перед сложным выбором: поддерживать ослабленный режим в Тегеране (рискуя втянуться в прокси-войну) или начать переговоры с оккупационной администрацией Хузестана о сохранении своих нефтяных контрактов. Формируется «тройственный кондоминиум» над иранской нефтью: западные компании (Exxon, Shell, Total) получают контроль над добычей, Китай и Индия борются за право выкупать сырьё, а Россия пытается сохранить влияние через поставки продовольствия и вооружений осаждённому Тегерану.

Последствия для центров силы

США: Минимальные затраты на оккупацию (по сравнению с полным вторжением) — около $30–50 млрд в год на содержание 40–50 тыс. военнослужащих в Хузестане. Прямой контроль над 2,5–3 млн барр. иранской нефти в сутки. Возможность влиять на мировой рынок, регулируя объёмы экспорта из «своего» анклава. Однако репутационные издержки — обвинения в «нефтяном колониализме» со стороны Глобального Юга.

Китай: Критический удар по энергетической безопасности. Китай был крупнейшим покупателем иранской нефти (до 1 млн барр./день). Теперь эти объёмы оказываются под контролем США. Китай вынужден либо договариваться с американскими оккупационными властями (признавая де-факто контроль США), либо срочно наращивать закупки у Саудовской Аравии и России (что повышает зависимость от них). Пекин активизирует дипломатические усилия по созданию «альтернативного маршрута» — ускоренное строительство газопровода из Туркмении через Афганистан и Пакистан (проект ТАПИ) и развитие терминалов в Гвадаре.

Индия: Аналогичный шок. Индия теряет выгодные контракты с Ираном (скидки, короткое транспортное плечо). Вынуждена увеличивать импорт из Ирака и США, усиливая зависимость от доллара. Активизирует переговоры о стратегическом резерве и диверсификации.

Россия: Тактический выигрыш на рынке нефти — освободившуюся нишу иранской нефти (до 1,5 млн барр./день) частично занимает российская Urals. Но стратегический проигрыш — Иран как геополитический союзник и «окно в Индийский океан» для России перестаёт существовать. Тегеранское правительство, лишённое доходов, становится полностью зависимым от гуманитарной помощи Москвы, что превращается в обузу. Возможность использования иранской территории для переброски грузов в Африку и «теневого» экспорта зерна резко сокращается из-за американского контроля над южными портами.

ЕС: Двойственный эффект. С одной стороны, стабилизация цен на нефть (после краткосрочного шока) благодаря управляемому экспорту из Хузестана. С другой — рост миграционного давления из западных провинций Ирана (через Турцию в Грецию и Болгарию). Экономика Турции, принимающей основной удар беженцев, может рухнуть, что создаст дополнительные проблемы для ЕС.

Израиль: Стратегический выигрыш — ядерная программа Ирана остановлена (объекты либо разрушены, либо находятся вне доступа), а сам Иран зажат между оккупированным югом и автономным Курдистаном. Однако сохраняется угроза от «остаточного Ирана» — спорадические ракетные обстрелы территории Израиля и поддержка Хезболлы.

Саудовская Аравия / ОАЭ: Сложная ситуация. Краткосрочный выигрыш (устранение конкурента на рынке нефти, контроль ОПЕК+ усиливается), но долгосрочные риски: появление на их границе военного плацдарма США, который может быть использован для давления на них самих; обострение шиитских волнений в Восточной провинции Саудовской Аравии под влиянием иранских проповедников из «свободного Хузестана».

Турция: Максимальный региональный выигрыш. Захват иранского Азербайджана (Тебриз) становится вопросом времени — либо через прямое вторжение, либо через создание марионеточной автономии. Турция получает выход к каспийской нефти и укрепляет свои позиции как транзитного хаба.

Экономические последствия

Энергетика: Рынок проходит через три фазы.

Фаза 1 (первые 3–6 месяцев): Шок неопределённости. Цена Brent подскакивает до $110–130/барр. из-за опасений полного коллапса иранского экспорта и диверсионных атак на терминалы.

Фаза 2 (6–18 месяцев): Стабилизация под управлением США. Коалиция постепенно восстанавливает добычу в Хузестане до 2–2,5 млн барр./день. Цена снижается до $75–90/барр., но с премией за риск (сохраняется угроза атак со стороны остаточного Ирана).

Фаза 3 (долгосрочная): Формирование новой структуры рынка. Иранская нефть фактически становится «американской нефтью» с точки зрения маршрутизации экспортных потоков и распределения прибыли. Доллар укрепляет позиции в расчётах за нефть (китайские и индийские покупатели вынуждены платить в долларах оккупационной администрации).

Финансы:

Доллар получает дополнительный якорь — привязку к физическим потокам иранской нефти под контролем США.

Криптовалюты переживают спад в «серой» иранской зоне (режим в Тегеране теряет доступ к нефтяной выручке и не может больше майнить в прежних объёмах из-за энергодефицита), но растёт их использование для расчётов между Тегераном и Москвой.

Золото дорожает в странах, опасающихся «нефтяного колониализма» (Венесуэла, Иран), как средство защиты.

Цепочки поставок:

Южный маршрут (через Ормузский пролив) частично разблокирован для танкеров коалиции, но остаётся опасным для независимых перевозчиков. Страховые премии для судов, следующих в Иран, достигают астрономических величин.

Северный маршрут (через Турцию и Кавказ) перегружен потоками гуманитарной помощи и контрабанды.

Китай ускоряет развитие «Срединного коридора» (Центральная Азия – Каспий – Азербайджан – Грузия), чтобы минимизировать зависимость от Ормуза.

Иранская экономика:

Раскол экономики надвое. Хузестан интегрируется в мировую экономику под эгидой западных компаний, там создаётся зона с особым режимом (возможно, даже с собственной валютой, привязанной к доллару).

Остальной Иран погружается в гуманитарную катастрофу: гиперинфляция (риал обесценивается на 90% дополнительно), дефицит топлива (даже для отопления и транспорта), массовый голод в городах. Режим выживает за счёт продовольственной помощи из России и Китая, обменивая на неё последние запасы урана и военные технологии.

Расцвет чёрного рынка: нефтепродукты контрабандой перетекают из Хузестана в остальной Иран, создавая криминальные синдикаты, которые становятся новой теневой властью.

ИТОГОВЫЕ ВЫВОДЫ

Наиболее вероятным исходом (40%) является «неполный разгром» — Иран сохраняется как государство, но теряет возможность проецировать силу и остаётся под жёсткими санкциями. Этот сценарий ведёт к затяжной напряжённости, умеренно высоким ценам на нефть и постепенной перестройке глобальных цепочек поставок в обход зоны риска.

Второй по вероятности (25%) — полный распад Ирана, который сулит США краткосрочную победу, но оборачивается многолетними затратами на оккупацию и управление хаосом.

Региональная эскалация с ударом по экономике Залива (20%) представляет наибольшую угрозу для глобальной стабильности, способна надолго вывести из игры ключевых нефтеэкспортёров и спровоцировать мировую рецессию.

Смена режима в Иране без распада страны (10%) — возможно, наиболее «мягкий» и «консенсусный», но маловероятный исход, требующий внутреннего согласия в Иране и гибкости Запада.

Глобальный порядок в любом из сценариев, кроме четвёртого и пятого, движется к усилению многополярности и фрагментации: доллар теряет монополию, Китай и Россия ускоряют создание альтернативных финансовых инфраструктур (CIPS, BRICS Pay), а криптовалюты становятся неотъемлемым инструментом «серой» экономики.

Сценарий 5 («Оккупация нефтеносных районов») представляет собой вариант «управляемого хаоса с максимизацией ресурсной выгоды» для США и их союзников. При относительно низкой вероятности (5%) он обладает высокой привлекательностью для американского военно-промышленного комплекса и нефтяного лобби, поскольку позволяет достичь главной цели — контроля над энергоресурсами без непомерных затрат на оккупацию всей страны и без политической ответственности за судьбу иранского народа.

Однако этот сценарий несёт в себе семена будущих конфликтов: он создаёт прецедент «ресурсного неоколониализма», провоцирует Китай на ускоренное создание альтернативных логистических коридоров, обостряет курдский и азербайджанский ирредентизм и оставляет Иран в состоянии «тлеющей войны», которая может длиться десятилетиями.

Для глобального порядка сценарий 5 означает окончательный отказ от принципов территориальной целостности и суверенитета в пользу «права силы», что ускоряет сползание мира к системе, где крупные державы делят ресурсные анклавы, а «малые» государства вынуждены искать покровительства у одного из блоков, жертвуя независимостью.